被市场视为率先有望盈利的造车新势力——理想汽车,发布了上市以来表现最差的季度财报。

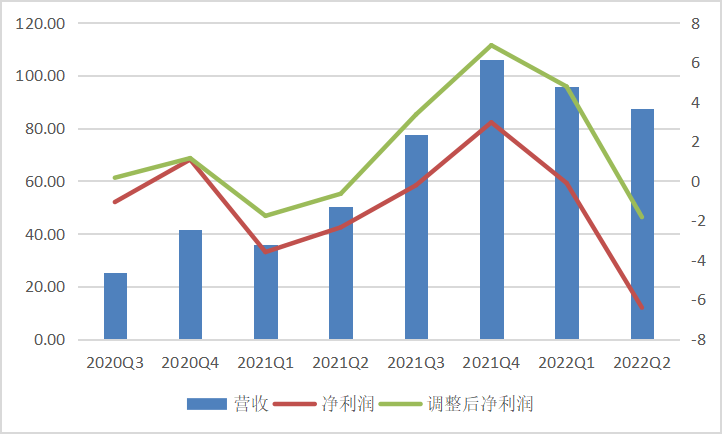

8月15日晚间,理想汽车发布今年第二季度财报,该公司期内净亏损达6.41亿元,亏损额度创下美股上市后季度新高,相较上年同期2.35亿元的亏损增长超过172%,相较今年第一季度仅有1090万元的亏损更是暴增超过5780%

理想汽车美股上市以来季度业绩情况(亿元)

理想汽车非公认会计准则下的净亏损同样进一步加大,达到1.83亿元,同比增长近182%,由此也结束了理想汽车此前连续三个季度该指标保持盈利的纪录。

在营收方面,理想汽车第二季度实现营收87.3亿元,同比增长73%,环比连续第二个季度下降。而这一增速相较此前堪称骤降,持续翻倍增长已然成为历史。理想预计,今年第三季度营收同比最高增幅不到23%,预示着业绩将进一步恶化。

理想汽车亟需一场自救。市场也对这份业绩预期作出反应,8月15日收盘,该股港股收跌1.34%,美股盘前跌超6%,开盘后一度跌超7%。

营收增速持续下降,研发费用暴增134%

卖车依然是理想最核心的业绩来源。今年第二季度,理想汽车车辆销售收入84.8亿元,占公司营收比重仍达97%,同比增加73%,较2022年第一季度的93.1亿元减少近9%。

理想汽车称,汽车收入环比下降主要受二季度疫情反弹引发供应短缺进而导致车辆交付量减少所致。从交付量来看,理想ONE第二季度共计销售 28687辆,同比增长63%,相较今年第一季度下降近10%。今年上半年,理想汽车累计交付60403辆,同比增长达100%。截至2022年6月30日,理想ONE自上市以来的累计交付量已达184491辆。

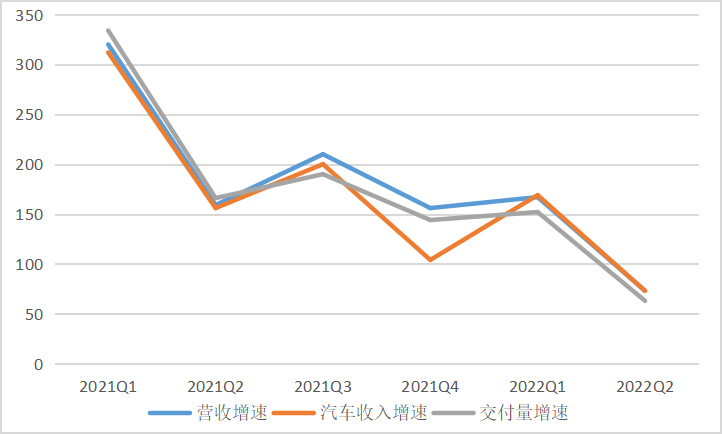

以季度拉长时间来看,理想汽车营收、汽车收入和交付量增速保持高度正相关,同时呈现持续且明显的放缓趋势。可以说,今年二季度理想汽车上市以来业绩表现最差的一个季度。

理想汽车去年以来营收、汽车收入和交付量增速情况(%)

理想汽车同时披露的今年上半年业绩显示,期内营收达到182.9亿元,同比增长112%;净亏损6.5亿元,同比增长近10%;非公认会计准则下实现盈利2.9亿元,相比去年上半年净亏损2.4亿元完成扭亏为盈,而这主要依靠今年第一季度,该期内盈利4.77亿元。

在盈利能力方面,理想汽车第二季度整体毛利率为21.5%,同比增长2.6个百分点,环比下降1.1个百分点,是第三个季度连续下降。该季度车辆毛利率为21.2%,同比提升2.5个百分点,公司称毛利率增加主要由于自去年5月推出2021款理想ONE以来交付量增加令平均售价升高。

搜狐科技测算显示,去年第二季度,理想汽车平均每辆汽车售价约为27.9万元,而今年第二季度提升到约29.6万元,同比增长超6%。此外,受上游原材料大幅上涨影响,自今年4月起,理想ONE全国零售价从33.8万元调整到34.98万元,上涨幅度1.18万元。

虽然理想汽车毛利率同比有所增长,但快速增长的运营费用过度侵蚀了利润空间。如第二季度的销售、一般及管理费用为13.3亿元,同比增长近59%,环比增长超10%。增长更为迅猛的则是研发费用,第二季度达到15.3亿元,同比暴增134%,环比增长超11%,投入规模传下历史新高,增程电动、高压纯电、智能座舱和智能驾驶等仍是公司投入重点领域。

理想汽车CEO李想曾在接受搜狐科技采访时表示,在2020年IPO以后,理想可以在研发上投入更多的钱,过去真的没有钱,有钱以后真的往里投,包括去补供应链。“这方面如果不投入钱、不投入技术、不投入人,根本不可能坐在那里等着供应链变好。”

而对于困扰着新老势力的供应链问题,李想在8月15日晚间的财报电话会议上表示,预计下半年供应链情况将处于稳定状态,理想将会和供应商一起,保证零部件的供应,在汽车零部件质量控制方面的工作也将加强。

财报显示,理想汽车第二季度的经营现金流量为11.3亿元,虽同比减少近20%,环比减少38%,但实现连续第九个季度为正。数据还显示,截至今年6月底,理想汽车现金及现金等价物、受限制现金、定期存款及短期投资总额为536.5亿元。

不过,从理想汽车发布的指引来看,今年第三季度业绩将进一步恶化。该公司预计第三季度收入落在89.6亿元-95.6亿元之间,同比增长仅有15.3%至22.9%;车辆交付量为27000至29000辆,同比也仅增长7.5%至15.5%。

靠着单款车型打天下的理想汽车,似乎已走到了增长的尽头。

确认订单超3万,挑大梁的L9事故频发

自2019年12月开启交付以来,理想ONE是理想汽车过去几年销售的唯一车型,但不输多点开花的蔚来和小鹏,曾多次助推理想汽车登上造车新势力销冠,用销量带起了一股曾被质疑的增程式路线热潮。

今年8月1日,第20万辆理想ONE生产下线,创下国内造车新势力单车型最快破20万辆下线的纪录,也是中国品牌中首个售价超30万元生产下线超20万辆的车型,在一定程度上也证明了单品爆款模式的成功。

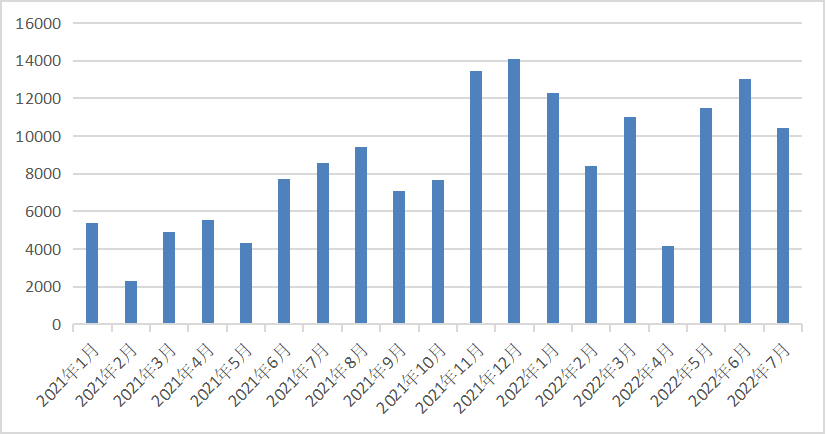

但任何一款产品都有生命周期,消费者也会有审美疲劳。自去年12月创下月销14087辆的历史纪录后,今年以来在疫情扰动的供应链因素影响下,理想ONE交付量大幅波动,今年4月仅交付4167台,系去年3月以来最差表现。

理想ONE自去年以来月度交付量情况(辆)

实际上,理想汽车似乎也意识到理想ONE的后继乏力,开启了促销模式。此前不久,理想汽车被爆出优惠政策。而在8月15日晚的财报交流会上,李想确认理想ONE开展了价值7000元的保险促销活动,该优惠促销活动于8月14日开启。

这也被外界视为理想汽车间接降价促销,而理想汽车此前也不得已下调今年目标。据《晚点Auto》此前报道,理想汽车原本今年计划扩招到2.4万人,销售20万辆车。但今年一季度结束后战略复盘,将销量目标下调了15%,即17万辆,相应地人员扩张规模也减少15%。在此之前,理想被爆出进行一定比例裁员,毁约应届生的“骚操作”也曾引发舆论。

但理想汽车今年以来仍在扩张。截止今年6月底,理想汽车共有15157名僱员,相较去年底增加3256人;其中销售及营销团队扩张最厉害,人员增加1470人,生产队伍增加1032人,研发团队增加663人。

随着8月底理想第二款车L9的上市交付,理想汽车将有望迎新的增长动能。理想汽车这个月初宣布,L9自6月21日发布以来累计预定量超过5万,其中确认定购的大定用户(定金不退还)已超3万。

李想最新透露表示,L9在9月可以交付超1万辆,近两周L9的需求仍相当强劲,且在这一代平台上的供应链投入会明显改善生产爬坡和交付的效率,并称L9的毛利率会比理想ONE更高一些。届时,理想汽车的毛利率或有进一步提升的可能。

数据显示,理想汽车7月交付量为10422辆,即今年1-7月累计交付70825辆,仅完成今年目标的42%,意味着下半年压力不小。按此计算,理想汽车8月和9月合计交付量将16578辆-18578辆之间,扣除9月L9的过万交付量,理想ONE在这两个月的累计交付量或难以过万。

李想承认,理想ONE订单数目前正在放缓。“当有新品发布时,客户进到店里总会被新品吸引,而不是老产品。我们正在与销售团队合作,以重新获得潜在客户的关注。”

不过,理想L9的交付并不顺利。在7月底的两周前,L9先后被爆发生两起事故。先是一辆理想L9在重庆试驾时经过20厘米坑进行急刹,空气悬挂疑似发生断裂。当时理想汽车回应称这是试制版偶发失效,量产版不会,后又宣布升级 L9 空气弹簧质保方案。

一周后又有理想L9准车主透露,理想汽车试驾员在演示提速性能时,L9在雨天夜间以86km/h的速度撞击金属护栏,据称自动刹车功能并没有生效。行车记录仪视频显示,车辆右前悬架系统结构完好,右侧两个轮胎爆胎,右前轮毂变形。作为一款定价高端市场的车型,理想L9还未上市就发生事故,未来的放量潜力存疑。

值得注意的是,近期还有媒体曝出定位为中大型SUV的理想L8谍照,外观几乎保留了与L9相似的家族风格,被认为将替代理想ONE的位置。李想也在电话会议中确认了L8车型的存在,并表示L8的发布将比所有人预期更早,而且从发布到交付也比L9更快。

这也意味着,随着理想ONE进入后生命周期,理想汽车也在加快摆脱“孤车奋战”的局面,开启多品类、多区间打法。根据规划,理想还在通过增程式平台和纯电动车平台同时推进多个产品,明年将有四款新车有望上市,届时将形成横跨20-50万元价位的市场。

“我们锁定20万元以上的用户群体,一个区间一个区间来吃。”李想此前在接受采访时表示,理想汽车将在每10万元价格区间内放置爆款车型,每个价格区间会拥有增程式以及纯电两种路线的产品,每一款都要达到同行5-10倍的投入,以做到爆款。

在此次财报电话会议上,李想也透露称,理想汽车的纯电车型实验车目前可以做到充电10分钟充电满足400公里续航,会比增程式车型拥有更大空间,第一款纯电车型将于明年上市,并计划了合理的盈利能力,不会影响现金流,也不会影响明年的利润率。但随着理想汽车“双脚走路”模式的开启,未来也将面临增程与纯电的主导权问题。

今年初,李想发文称,创业整体大致划分为三个阶段:0-1阶段是验证期,1-10阶段是成长期,10-100阶段是成熟期。李想认为,“造车三傻”都在2021年走出验证期,2022年正式踏入成长期,这个阶段最重要的是坚持和放大从0-1的特长,并补上竞争和快速增长会出现的致命短板,而补足短板并不是选择题。

理想汽车的短板也在“单品爆款”的神话中逐渐显现,如何快速补上短板是这家公司亟需解决的问题。