(资料图片仅供参考)

(资料图片仅供参考)

光大证券股份有限公司刘凯,石崎良,蔡微未近期对中国联通进行研究并发布了研究报告《2022年中报点评:创新业务蓬勃发展,盈利能力稳步提升》,本报告对中国联通给出买入评级,当前股价为3.56元。

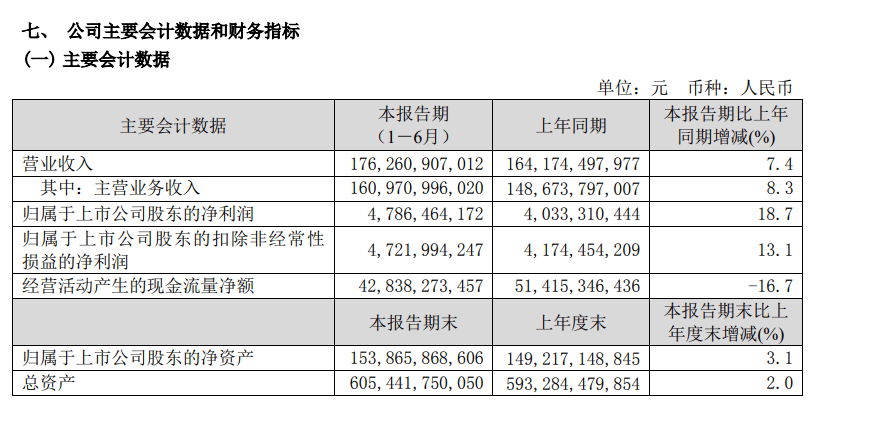

中国联通(600050) 事件:公司发布半年报,上半年实现主营业务收入1610亿元,同比增长8.3%;归属于母公司净利润48亿元,同比增长18.7%。EBITDA为513亿元,同比增长3.9%。计划中期股息每股人民币0.0663元,同比提升35.9%。 基础业务发展良好,移动/宽带业务保持稳定增长。上半年,公司移动主营业务收入849亿元,同比提升3.4%。其中5G套餐用户净增2999万户达到1.85亿户,5G套餐渗透率达到58%。ARPU为44.4元,与去年同期保持平稳。上半年实现宽带接入收入230亿元,同比提升4.3%,延续了良好态势。宽带净增440万户,总数达到9944万户,净增用户数创近10年同期新高,融合渗透率达到73%,用户粘性和用户价值显著提升。 产业互联网贡献主要新增收入。上半年,公司产业互联网实现收入369亿元,同比增长31.8%,贡献了公司超过70%的新增收入,成为业绩增长“第一引擎”。“联通云”收入187亿元,同比增长143.2%;5G行业应用签约规模近40亿元,5G虚拟专网服务客户数2014个,5G行业应用累计项目数超过8000个;数据中心机柜利用率超过68%,实现收入124亿元,同比提升13.3%;物联网连接数3.35亿户,实现收入43亿元,同比提升44.1%;大数据业务收入19亿元,同比提升48.9%。 适度加大战略投入,加快科创转型。公司适度加大战略投入,上半年资本开支为284亿元。5G/4G精品网已经实现重点乡镇以上场景室外连续覆盖,5G中频规模和覆盖水平与行业相当。宽带网络部署进度与行业同步,FTTH端口达到2.3亿个。公司完成“东数西算”网络总体架构方案,初步完成产业互联网低时延平面建设,IDC机架数较上年底提升1.9万架,总规模达到32.9万架。公司加快科创转型,上半年研发费用同比增长113.7%,授权专利数同比提升27%。 维持“买入”评级:维持22~24年净利润预测75/89/104亿元,对应PE14X/12X/10X。我们认为,在5G产业周期从5G建设走向5G应用的背景下,运营商具备长期向好逻辑,公司移动收入保持稳定增长,宽带接入保持稳定,产业互联网保持快速增长,5G的持续普及有望进一步提升业绩。公司加大创新投入,创新业务收入占比上升有望提升估值水平,我们看好其在5G商用背景下的反转趋势,维持“买入”评级。 风险提示:竞争加剧的风险,降费政策影响超预期,5G应用低于预期致流量增速放缓。

证券之星数据中心根据近三年发布的研报数据计算,华泰证券余熠研究员团队对该股研究较为深入,近三年预测准确度均值高达96.97%,其预测2022年度归属净利润为盈利73.02亿,根据现价换算的预测PE为14.71。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为4.55。根据近五年财报数据,证券之星估值分析工具显示,中国联通(600050)行业内竞争力的护城河优秀,盈利能力较差,营收成长性优秀。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)