腾讯最新发布的财报创造了“历史”:营收出现自上市后首次同比下降,净利润也创下上市以来最大跌幅。

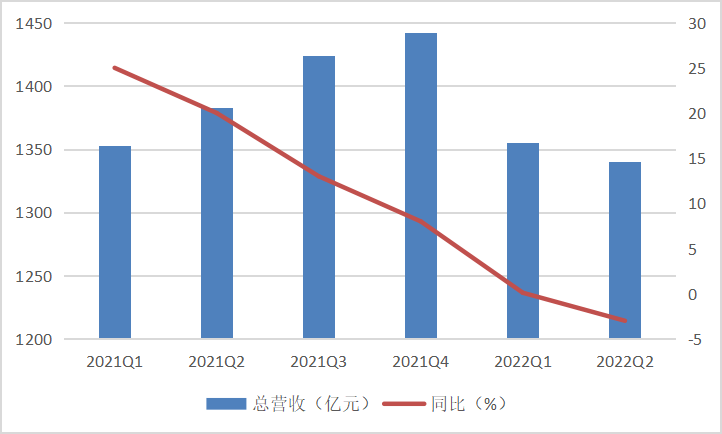

8月17日晚间,腾讯发布的2022年二季度财报显示,期内实现营收1340亿元(人民币,下同),同比下降3%,环比已是第二季度下降;净利润186亿元,同比下降56%,创下上市以来最大季度跌幅,环比亦减少20%。

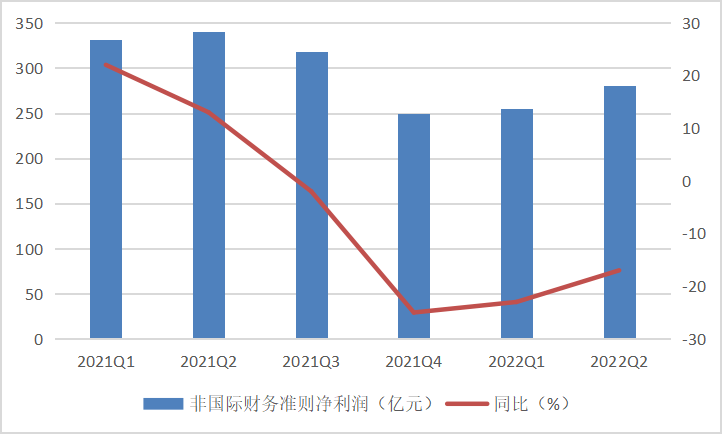

非国际会计准则净利润(Non-IFRS)为281亿元,同比下降17%,相较此前降幅略有收窄,出现连续四个季度同比下降,不过已终结此前连续三季度环比下降趋势。

腾讯称,今年第二季度,公司主动退出非核心业务,收紧营销开支,削减运营费用,使得在收入承压的情况下实现非国际财务报告准则盈利环比增长。未来将聚焦于提升业务效率并增加新的收入来源,同时持续通过研发推动创新。

这也就是腾讯此前所言的“降本增效”。在财报电话会议中,腾讯高管表示,腾讯正在执行成本控制举措,后续成本仍然有进一步下降空间。

业务净利四连降,推广费用减超两成

从去年开始,腾讯业绩就出现持续放缓态势,到今年一季度营收基本停滞增长。今年一季度,腾讯营收为1355亿元,基本与上年同期1353的亿元持平,二季度还是未能挽回颓势,营收环比继续下降,由此也出现自腾讯上市以来营收首次同比下跌的情况。

腾讯自去年以来营收情况

同时,腾讯的盈利情况也在持续恶化。继今年一季度净利润同比下降51%至234亿元后,二季度继续环比下降超20%至186亿元,而56%的同比降幅亦创下历史。 这受到腾讯股权投资业绩影响,今年二季度,腾讯其他收益净额仅44亿,而去年二季度为208亿元,今年一季度为131亿元。

从反映核心业务盈利的非国际会计准则净利润指标来看,腾讯今年二季度净利润为281亿元,同比下降17%,已是连续第四个季度出现同比下降,相较去年四季度和今年一季度分别25%和23%的降幅有所收窄,且环比增长10%。

腾讯自去年以来Non-IFRS情况

腾讯称,这反映了业务精简化及成本效益措施起效,以及联营公司亏损减少。在营收成本方面,腾讯今年二季度为762亿元,同比增长不到1%,相较去年全年超过20%的增幅明显减低,也低于今年一季度近8%的营收成本增长,环比也下降近3%。

降本更为明显的则是腾讯在销售及市场推广方面的支出,今年二季度花费79亿元,同比下降达21%,环比下降2%,显示出腾讯在营销活动支出尤其是与数字内容服务相关方面的严格把控。以收入百分比计,今年二季度该项支出占营收比重从去年同期的7%也下降到6%。

同时,腾讯也放缓了在研发方面的支出,该季度投入达150亿元,同比增长17%,但相较今年一季度近154亿元的研发投入和36%的同比增速有所下降。

值得注意的是,腾讯还在不断加速业务上云动作,QQ、视频号、腾讯会议等内部业务在二季度实现全面上云。近三年来,腾讯自研业务上云规模已突破5000万核,累计节省成本超过30亿元。

游戏业务承压,海外市场增长放缓

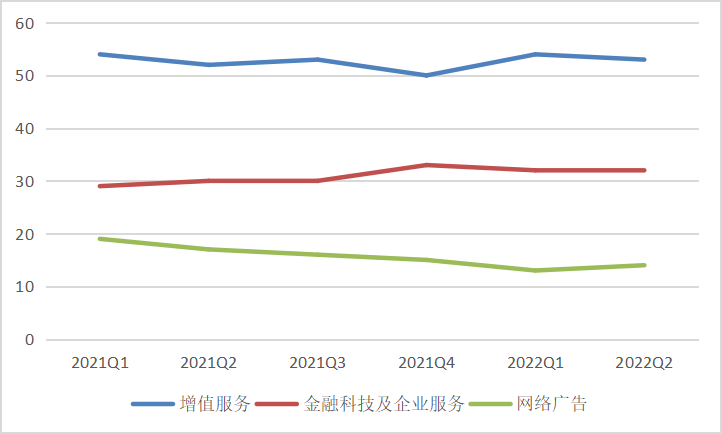

从业务来看,今年第二季度,腾讯增值服务板块收入为717亿元,占比53%,相较一季度占比下降1个百分点。金融科技与企业服务板块收入422亿元,占比32%,与一季度持平。网络广告收入为186亿元,占比14%,比一季度占比提升1个百分点。

腾讯三大业务营收占比情况(%)

从增长情况来看,今年二季度,腾讯包括游戏和社交网络等在内的增值服务业务营收相较去年同期的720亿元略有下降,其中游戏业务无论是国内还是国外都面临压力。

具体来看,国内市场面临一系列过渡性的挑战,包括大型游戏发布数量下降、用户消费减少以及未成年人保护措施的实施,二季度本土市场游戏收入下降1%至318亿元,相较一季度的330亿元也有所减少。最近推出的《英雄联盟手游》《重返帝国》及《金铲铲之战》等收入增加,但《王者荣耀》《英雄联盟》及《天涯明月刀手游》等成熟游戏营收出现下降。

腾讯海外游戏也出现衰退迹象。今年二季度,国际市场游戏收入下降 1%至107 亿元,其中《PUBG Mobile》及《荒野乱斗》收入下滑,《VALORANT》表现强劲及新推出的《夜族崛起》作出了增量收入贡献。

从另一个角度来看,今年第二季度腾讯手机游戏增值服务收入总额(包括归属于社交网络业务的手机游戏收入)为400亿元,同比下降2%,而个人电脑客户端游戏收入同比增长5%至116亿元。

从去年三季度财报开始,腾讯首次按地域划分,将游戏业务划分为本土和国际市场。去年全年,腾讯游戏本土市场收入仅增长6%(规模为1288亿元),而海外市场增长则高达31%,营收达455亿元。而今年一季度,游戏海外市场营收增长放缓至4%。

腾讯游戏的表现实际上也反映了整体游戏市场的疲弱。据《2022年1-6月中国游戏产业报告》,上半年中国游戏市场销售收入同比减少1.8%至147亿元,其中第二季度同比下跌7%;用户规模约6.66亿人,同比下降0.13%。该报告认为,大众娱乐消费乃至游戏支出降低,再加上上半年缺少有影响力的游戏新品上线,未能带来消费增量。

在国际市场方面,受海外疫情限制措施放松影响,以及消费者减少游戏支出,全球游戏市场收入出现下降迹象。据Sensor Tower统计显示,今年上半年全球手游收入412亿美元,同比下降6.6%。而腾讯称,国际市场游戏表现不佳则受到后疫情时代用户消费回落影响。

值得注意的是,今年4月,国家新闻出版署时隔8个月后重新发放游戏版号,腾讯和网易目前已连续4次未有游戏获批。

腾讯首席战略官James Mitchell 此前在一季度财报交流会上表示,大公司拥有多款产品,受影响程度相对较低,先给小型游戏公司发放版号,再轮到腾讯等大公司,是情理之中的事。从前述业绩来看,腾讯游戏业务正在遭遇这一轮版号暂停以来的最差表现。

增值服务板块中的社交网络收入达到292亿元,同比也仅增长1%。这反映了视频号直播服务及数字内容订购服务的收入增长,而音乐直播及游戏直播的收入减少。财报显示,腾讯二季度收费增值服务付费会员数同比增长2%至2.35亿,其中腾讯视频付费会员数达1.22亿,相较去年同期和今年一季度均有所减少。

广告尚处寒冬,TOB业务失速

另外撑起半边天的两大业务表现同样一言难尽,广告业务继续低迷,而此前高速增长的TOB业务则明显放缓。

持续的广告寒冬之下,网络广告板块表现最为拉胯,二季度营收186亿元,同比下降18%,也是连续第三个季度出现下降,且未看到收窄趋势。腾讯称,这反映了互联网服务、教育及金融领域需求明显疲软,尤其是广告业务在4月和5月受冲击较大,随后由于大型电子商务平台因618促销活动增加了广告开支及广告需求略有增加。

腾讯三大业务营收同比增长情况(%)

细分来看,社交及其他广告收入下降17%至161亿元,乃是由于广告需求疲软、广告竞投量低迷,使得eCPM(千次网页展示收入)下滑。媒体广告收入下降25%至25亿元,这是由于腾讯视频及腾讯新闻的广告收入下滑所致。

微信正在被腾讯视为扭转广告业务的着力点。腾讯称,微信朋友圈推出了出框式广告,备受品牌广告商青睐,并在7月开始推出视频号信息流广告,“相信这将是拓展市场份额及提升盈利能力的重要机遇”。

截至2022年6月30日,微信及WeChat的月活跃帐户12.99亿,同比增长3.8%,创下历史新高;QQ移动终端月活账户数为5.69亿,同比则下滑3.8%,其推出的共享虚拟空间以及超级QQ秀虚拟形象等功能似乎并未吸引更多用户的青睐。

同时,财报显示,微信视频号总用户使用时长超过了朋友圈总用户使用时长的80%。视频号总视频播放量同比增长超过200%,日活跃创作者数和日均视频上传量同比增长超过100%。

腾讯高管也丝毫没有掩饰视频号的商业化诉求,其在电话会议上直言“视频号是创收机会”,但表示视频号现在“还在养”,未来相信在电商、广告方面会有很大机会。

腾讯多次强调的金融科技与企业服务业务在二季度表现同样不佳,期内营收同比仅增长1%,创下该业务单列以来最低增速,作为此前最大的增长引擎已然失去动力,环比也出现超1%的下滑。

腾讯解释称,金融科技服务收入同比增速放缓,是由于在4月5月新一轮新冠疫情短暂抑制了商业支付活动,而企业服务收入同比略有下降,是由于在致力于缩减亏损项目。

自2018年“930”组织架构调整后,金融科技与企业服务板块现身腾讯财报,收入占比也一路提升,从2019年一季度的25%提升到去年四季度的33%,但放缓的增速使得其今年一季度和二季度的占比依然维持在32%左右。

二季度减员近5500人,会考虑减持投资公司

腾讯财报显示,截至2022年6月30日,腾讯合计有110715名员工,较今年一季度末的116213名合计减少5498名。但与去年同期的94182名相比,员工总数仍保持同比增长。

薪酬方面,腾讯今年上半年总酬金成本为567.79亿元,同比增长近28%,而今年一季度的薪酬总额为 292.29亿元,即二季度员工总总酬金为275.5亿元。照此估算,腾讯员工二季度平均月薪为8.29万元,相较一季度的8.38万元减少约900元。

今年5月底,腾讯宣布启动薪酬改革,将年度薪酬回顾推迟至7月,职级晋升与薪酬调整不再直接挂钩,将结合业绩贡献、能力提升、薪酬竞争力等因素综合评估,要求员工用“武功”换“战功”。社交平台上不少人吐槽称,这属于变相取消晋升调薪机会。从二季度来看,腾讯通过减员、薪酬改革等方式已经程度实现成本控制。

在财报电话会议中,腾讯高管表示,目前腾讯正在执行成本控制举措,后续成本仍然有进一步下降空间,之前已对人数和薪酬进行了优化。“期待今年下半年成本控制效果将进一步体现,相信未来几个季度会恢复收入增长,即使游戏收入保持现状。”

对于此前引发市场极大关注减持美团的传闻,腾讯高管也在财报电话会议上回应称,有关出售美团股份的新闻报道并不准确。早前有媒体报道称,腾讯计划减持美团股份,对应价值约1650亿元,使得美团及腾讯投资的多家上市公司出现大跌。

自去年底开始,腾讯就开始卖卖卖,以中期派息方式将其所持有约4.6亿股京东股权发放给股东,完成后对京东持股比例由17%降至2.3%。随后,腾讯还开启对Sea Limited、步步高、新东方在线、华谊兄弟等多家公司的减持。而在这场等待减持的多米诺骨牌效应中,除了绯闻中的美团,还排着快手、拼多多、B站、贝壳、小红书、唯品会、知乎、蔚来等超50家上市公司。

财报显示,截至2022年6月30日,腾讯于上市投资公司(不包括附属公司)的权益公允价值为6019亿元,而截至去年年底,这个数字是9828亿元。今年上半年,腾讯处置投资公司的收益净额近239亿元。

腾讯高管表示,对于投资和减持方面的决定,腾讯的重点一直是将投资进行合理分配,会在投资方面非常谨慎,会持续投资,也会考虑对哪些标的进行减持,并称当前投资账面价值很不错,未来会考虑以更多形式让股东获益。

不过,腾讯本身也是被资本减持的对象。今年6月底,持股超29%的第一大股东南非报业集团打破此前所说的三年不再出售承诺,宣布将减持所持腾讯股份以筹集回购计划所需资金。腾讯股价当天跳水,后续一路阴跌,8月2日更是跌破300港元/股。

截至8月17日收盘,腾讯股价报303.2港元,市值为29162亿港元。今年以来,腾讯股价累计跌幅已超31%。

对于股价表现,腾讯高管称“目前腾讯的股价和投资组合价值被严重低估”,未来腾讯将会保持向股东返利与回购动作。财报显示,今年上半年,腾讯已耗资约63亿元回购1860万股股份。